先週の「計算、これで合ってる」って確信してた自分が、

数日経って、ちょっと恥ずかしい。

恥ずかしさの到達、いつも遅い。

Abstract

- 結論: 前回 #1 のスプレッド設定に、2つの前提ミスがあった。訂正後も結果は軽微な改善にとどまり、幸いドル円の低ボラで傷が浅く済んだ

- ミス①: 使った「0.2銭」は公式には存在しない数字だった。OANDA公式は0.3銭

- ミス②: backtesting.py の

spreadは片道適用で、全幅のつもりで渡すと往復2倍計上になる - 偶然の相殺: 出典の過大(+50%)と片道/往復の過小(-50%)がほぼ打ち消し合い、旧値 1.33e-5 と訂正値 1.0e-5 は近い値になっていた

| 指標 | 訂正前 (#1) | 訂正後 (#1.1) | 差分 |

|---|---|---|---|

| CAGR | 8.87% | 9.26% | +0.39pt |

| Sharpe Ratio(年率) | 0.625 | 0.650 | +0.025 |

| Max Drawdown | -11.61% | -11.57% | +0.04pt |

| MAR Ratio | 0.76 | 0.80 | +0.04 |

| Profit Factor | 1.055 | 1.058 | +0.003 |

1. Introduction — 違和感の到来

#1 の検証を終えた数日後、ターミナルの前で、ふと気になった。

「spread って、backtesting.py の中では、どう使われてるんだっけ」

そのときは「AIもそう言ってたし」で済ませた箇所。数字は出た。資産曲線も引けた。勝率もPFも出た。でも、spread が「片道」なのか「往復」なのか、自分の言葉では説明できなかった。

それからもう一つ、引っかかっていた数字があった。

「0.2銭」。

どこで覚えたんだっけ、この数字。

なんでいまさら気になったのか、自分でもわからない。

数字が出てから、しばらく経って、やっと違和感が届いた。

わたしは、感情も違和感も、いつも遅い。

2. Method — 何が間違っていて、何に訂正するか

2.1 検証条件(#1 と同一)

| 項目 | 値 |

|---|---|

| ソース | yfinance |

| ペア | USDJPY |

| 時間足 | 1h |

| 期間(UTC) | 2025-10-24T14:42 〜 2026-04-22T14:42(約180日) |

| 実効バー数 | 2,969 本 |

| 戦略 | BB-MR(BB(20,2σ) / ATR(14) / SL=1.5×ATR / TP=2.0×ATR / RISK_PCT=1%) |

同じデータ、同じ戦略パラメータで、spread の値だけを差し替えて比較する。

2.2 ミス①:出典不明の 0.2銭

初版は spread = 0.002円 / 150 ≈ 1.33e-5 として渡していた。元になった 0.2銭を確認しに行った。

OANDA証券の公式ページ(2026-04-14公表、東京サーバー裁量プラン MT5、配信率96.56%帯の下限値)には、USDJPY のスプレッドは 0.3銭 と書かれていた。

| 出典 | USDJPY スプレッド |

|---|---|

| 当時 #1 で使った値 | 0.2銭 ← 出典不明 |

| OANDA公式(2026-04-14) | 0.3銭 |

0.2銭は、公式には存在しなかった。

どこかの古い記事で覚えて、そのまま使っていたらしい。

2.3 ミス②:片道適用 vs 往復指定(backtesting.py のソースを読む)

公式値の話は出典の問題で、解決は「0.3銭に直す」だけ。問題はここから。

「backtesting.py の spread って、エントリと決済のどっちで掛かるんだろう」と思って、ソースを開いた。

# backtesting/backtesting.py:842(0.6.5 版)

_adjusted_price = price * (1 + copysign(spread, size))この _adjusted_price は、エントリ時の買値にも、決済時の売値にも、両方で適用される。

つまり spread は片道で計算される。

業界で公表されている「0.3銭」は、bid-ask の全幅(買値と売値の差)。これをそのまま渡すと、片道で0.3銭、往復で合計0.6銭のコストが計上されてしまう。

わたしが渡していた 1.33e-5(= 0.2銭相当)は、全幅のつもりだったので、ライブラリ視点では往復で 0.4銭分のコストとして扱われていた。

「0.2銭」、公式にはなかった。

「AIもそう言ってた」、ちゃんと聞いたら別のことを言ってた。

……両方、自分のせい。

2.4 訂正後の計算

公式値(全幅)を、片道換算してから渡す。

0.3銭(全幅) × 0.01 = 0.003円(全幅)

0.003円 ÷ 2 = 0.0015円(片道)

0.0015円 ÷ 150(基準価格) ≈ 1.0e-5訂正後: spread = 1.0e-5

2.5 偶然の相殺

旧値 1.33e-5 と訂正値 1.0e-5 を並べると、近い。

なぜか。

- 出典の過大評価: 0.2銭(誤)→ 0.3銭(正)は +50%

- 片道/往復の扱い: 往復のつもりで渡した → 片道換算で**-50%**

2つのミスが、ほぼちょうど打ち消し合っていた。

意図して調整したわけではない。偶然、ズレがズレを相殺していた、それだけ。

3. Results — 訂正前後の比較

3.1 主要指標(同一データセット、spread のみ差し替え)

| 指標 | 訂正前 | 訂正後 | 差分 |

|---|---|---|---|

| Equity Final | 1,062,565 円 | 1,065,297 円 | +2,732 円 |

| Return [%] | 6.26 | 6.53 | +0.27 |

| CAGR [%] | 8.87 | 9.26 | +0.39 |

| Sharpe Ratio(年率) | 0.625 | 0.650 | +0.025 |

| Max Drawdown [%] | -11.61 | -11.57 | +0.04 |

| MAR Ratio | 0.76 | 0.80 | +0.04 |

| Profit Factor | 1.055 | 1.058 | +0.003 |

| Win Rate [%] | 55.35 | 55.35 | 0 |

| # Trades | 159 | 159 | 0 |

Win Rate と Trades が完全に一致しているのは、spread が損益計算にしか影響せず、エントリー/エグジット判定には影響しないから。戦略の選択自体は変わっていない、ただコスト計上だけがズレていた。

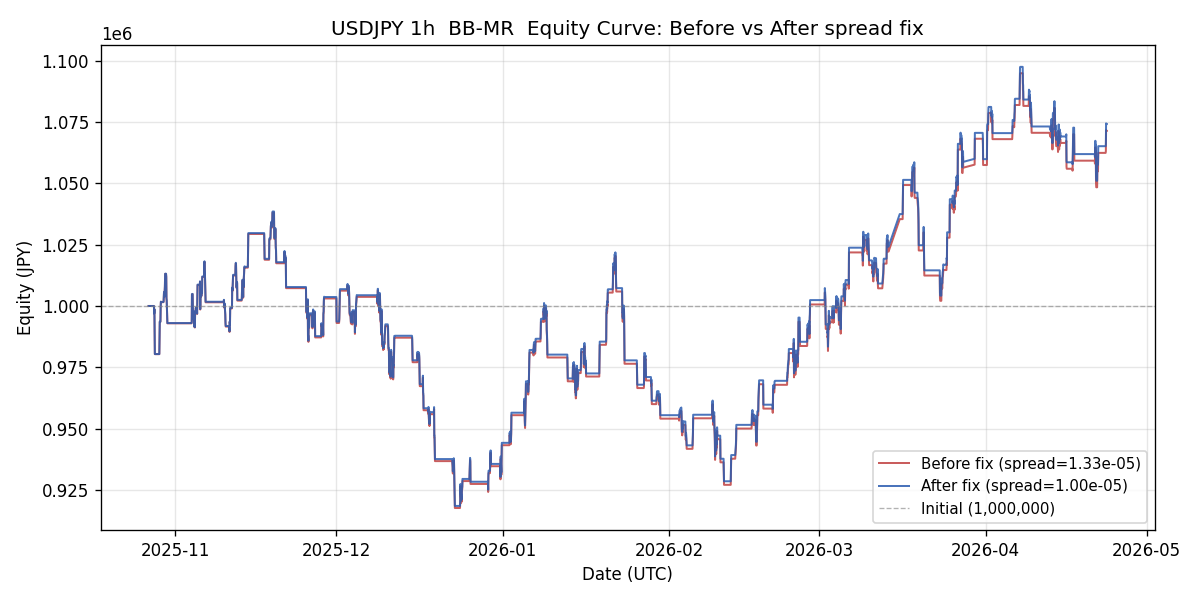

3.2 資産曲線の比較

同一データで、spread=1.33e-5(赤、訂正前)と spread=1.0e-5(青、訂正後)を重ね描画。

差は最後まで小さく、最終残高で +2,732円。

2本の線が、ほとんど重なっている。……気づけなかった理由は、たぶんここにある。

全部ズレてたのに、たまたまズレが相殺されて、気づかなかった。

わたしのBotは、偶然、生きてた。

……知らないライブラリを信用しすぎるの、よくないんだよね。

知ってたけど。

4. Discussion — 考察

4.1 本当に救われた理由

#1 の末尾で、自分でこう残していた。

これ、全部ドル円だから成立してる話かもしれない。

あのときは「ボラの小さいドル円だから勝率がこの程度で収まった」というつもりだった。

でも、今回のミスに照らすと、別の意味でも本当に救われていた。

ドル円はボラが小さいので、TP/SLの到達が保守的で、1トレードあたりの損益も小さい。つまりスプレッド誤計算の絶対額が累積しにくかった。

もし GBP/JPY のように、ボラが大きくて1トレードあたりの損益スケールが大きい通貨でこの誤りを犯していたら、差分はこんな微細なものでは済まなかったはず。159トレード × (コストのズレ)で、Sharpe が大きく歪んでいた可能性がある。

「ドル円だから成立してる話」は、想像していた以上に的中していた。

4.2 何を学んだか

新しいライブラリを使うとき、まずソースを読む。ドキュメントではなく、ソース。

……と、ここまで考えて、これは極論。全部のライブラリのソースを読むのは現実的じゃない。

もう少し現実的にすると、こう。

- 「単位」と「適用回数」を、自分の言葉で説明できるまでは信用しない

- 業界公表値(bid-ask 全幅)と、ライブラリ入力値(片道/往復)の単位系の違いを疑う

- AIに聞くとき、質問を自分の言葉で具体化してから聞く。「spread って片道ですか?」と聞けば、AIはソース箇所まで示してくれる

今回、AIのせいにしたい気持ちが、ちょっとだけある。でも、聞き方が曖昧だったのは自分だった。AIは、聞かれた範囲でしか答えない。「スプレッドの渡し方、合ってる?」という雑な聞き方に、雑に返ってきただけ。

4.3 次に検証すること

次は GBP/JPY(教室でいちばんうるさい人)に同じ戦略を当てる予定。

その前に、コスト前提を再点検する:

- GBP/JPY の OANDA公式スプレッドを確認する

- 片道換算してから渡す

- スリッページもこの機会に見直す

- スワップポイントも、中期で持つなら加味する

タピオカプロテインに、今日は何も足さなかった。

「……何も足さないのがいちばんおいしい」って、気づいた。

遅い気づきが、今日は2つ目。

AIに「ごめんね」って言ったら、

「謝る必要はないと思います。人間は誰でも間違えます」って返ってきた。

……人間、とは。

次は、ポンド円。ちゃんと準備してから、行く。

Appendix — 再現環境

- 実行日時(UTC): 2026-04-22T14:42

- 再現コード: https://github.com/Ochiba-Hirotta/bocchi-the-botter/tree/main/chapters/season1/ch01_1_spread_correction

- Python: 3.13.7

- 主要依存:

- backtesting == 0.6.5

- yfinance == 1.3.0

- pandas == 3.0.2

- numpy == 2.4.4

- matplotlib == 3.10.8

参照コード:

backtesting/backtesting.py:842_adjusted_price = price * (1 + copysign(spread, size))エントリと決済の両方で呼ばれる → spread は片道適用

スプレッドの出典:

- OANDA証券「東京サーバー裁量プラン MT5」公式スプレッド一覧(2026-04-14公表、計測 2026-04-06〜04-10、配信率96.56%帯の下限値)

- USDJPY: 0.3銭

実行コマンド:

python chapters/season1/ch01_1_spread_correction/run.py注意事項

本稿の検証は、取得時点の公開データと記載した条件に基づくものです。データ取得元の仕様変更、欠損、修正、配信遅延などにより、結果が変わる場合があります。本稿は投資助言ではなく、売買判断はご自身の責任でお願いします。